確定申告書は、基本的にはお住いの近くの税務署出せばよいと思っていただいて良いのですが、では引っ越しをした場合はどうでしょう?

特に12月や1月に引っ越しをしたら、前の住所地なのか現在の住所地なのかととても悩んでしまうこともあるでしょう。

そこで今回は、確定申告書の提出先について解説していきます。

提出時に住んでいる住所の管轄税務署へ出せばOK

所得税の確定申告書は、提出時の納税地を所轄する税務署長に提出することになっています。

具体的に例をあげてみると、以下のようになります。

例1:前年12月にA市からB市に引っ越し、提出時3月1日現在においてもB市に住んでいる場合

⇒B市を管轄する税務署(正しくは税務署長あてということになっていますが)

例2:今年の2月に甲市から乙市に引っ越し、提出時3月10日現在においても乙市に住んでいる場合

⇒乙市を管轄する税務署(同じく税務署長あて)

例3:今年の3月にX市からY市に引っ越す予定で、2月20日に提出する場合

⇒2月の提出時に住んでいるX市を管轄する税務署(同上)

つまり、提出する時の住所地でOKということになります。

間違って前住所に提出してしまっても大丈夫

1月1日以後に納税地に異動があった場合(すなわち引っ越しした場合)で、間違って旧納税地の所轄税務署に提出してしまった場合でも、特に問題はありません。

旧納税地の所轄税務署長がその確定申告書を受理することによって、その確定申告書は新納税地の所轄税務署長に対して提出されたものとみなされます。

旧納税地の所轄税務署長は、その確定申告書を新納税地の所轄税務署長に送付するとともに、その納税者に対して、その旨を通知することとなっています。

といっても、税務署内の話なので、通知が来なくても特に気にする必要はないかと思います。

納税地に異動があった場合は、異動後遅滞なく、異動前の納税地の所轄税務署長に納税地を記載した書面を提出しなければならないことになっています。

個人事業主の方は、他にも提出しなければならない書類等もありますので、忘れずに提出しましょう。

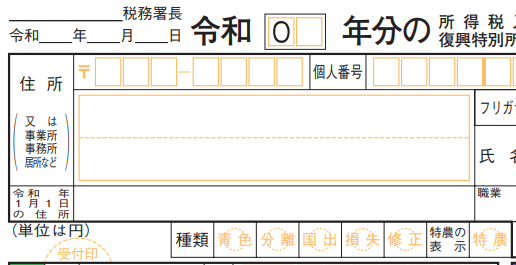

その年の1月1日現在の住所地ではないので注意!

よく、その年の1月1日に住民票のある住所地を管轄する税務署に出すと思われている方がいますが、上記の通り、提出時の住所地です。

ではなぜ、このような勘違いされている方が多いのでしょうか?

それは、次の確定申告書の住所欄の下に、「令和○年1月1日の住所」を書く欄があるからだと思います。

所得税の確定申告書は住民税の申告書を兼ねているのですが、その住民税は、所得税の計算される年の翌年1月1日現在の住所地の市町村に、その翌年中に納付することになります。

その所得を得ていた年の住所地ではなく、1年を終えた翌年1月1日の住所地を記載し、その時点の住所地の市町村に納付しなければならないので、勘違いされやすいのだと思います。

例外

上記の通り、所得税の納税地は、申告の際の住所地を管轄する税務署となりますが、次の通り例外があります。ただし、ほとんどの方は気にする必要はないと思います。

①住所のほかに居所がある人は、届出により居所地を住所地に変えて納税地とすることができます。

②住所がなく居所がある人は、その居所が納税地となります。

③住所や居所のほかに事業場等がある人は、届出により事業場等を納税地とすることができます。